Edificios en construcción llegan a 825 y este año proyectos nuevos bajarían a la mitad

Por María de los Ángeles Pattillo.

Por María de los Ángeles Pattillo.

El efecto del IVA provocó un alza importante de permisos de edificación residencial en la capital en los últimos dos años, lo que debiera normalizarse durante 2016. Mientras algunos actores advierten de un sobrestock por un eventual desistimiento de promesas, otros creen que el mercado se va a autorregular aplazando los inicios de las faenas.

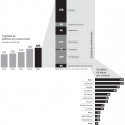

En el último mes de 2015 se contabilizaron 825 edificios de departamentos en el Gran Santiago en fase de desarrollo, 274 iniciativas más de las que había cuatro años atrás en la misma fecha, según el último informe de obras en construcción de GfK Adimark. Para el gerente inmobiliario de la firma de estudios, Javier Varleta, esta cifra se explica por la próxima aplicación del IVA en las viviendas: “Todas las promesas firmadas en proyectos ingresados en 2015 están exentas de impuesto, por lo que muchos inmobiliarios se adelantaron para acumular la mayor cantidad de preventas”.

Según detalla el estudio, el 40% de los desarrollos está en etapa de proyecto o de limpieza de terreno, es decir, aún no han comenzado los trabajos en terreno. En tanto, el 48% está en obra gruesa o en una fase más adelantada (ver infografía).

“Si los edificios que están en obra gruesa alcanzan a ingresar la carpeta de recepción final en la municipalidad correspondiente durante este año, todas esas unidades quedan sin el impuesto. Por lo mismo, hay una carrera importante por terminar de construir”, señala Javier Hurtado, gerente de estudios de la Cámara Chilena de la Construcción (CChC).

El director de Desarrollo Inmobiliario de Desco, Juan Pablo Monge, indica que para evaluar si esos edificios podrían llegar al 31 de diciembre hay que considerar su estado de avance, así como la cantidad de pisos y departamentos. “La obra gruesa en general dura 10 meses, dependiendo del número de subterráneos, y son cerca de ocho meses en terminaciones. Algunos deben apurarse”, estima el ejecutivo.

Distinto es el panorama para los desarrollos que todavía no comienzan el trabajo en terreno. Por lo general, los municipios dan un plazo de tres años para el inicio de la obra y distintos actores coinciden en que la mayoría va a tender a dilatar la partida. “Quien pone en marcha ahora un proyecto con IVA puede tener una competencia incómoda, ya que el próximo año aún pueden quedar saldos sin impuesto. Entonces, la mayoría prefiere esperar seis u ocho meses antes de partir”, dice Hurtado.

Monge, de todas formas, considera que la mayoría de los proyectos iniciará su construcción este año, pues solo en ubicaciones muy estratégicas los compradores promesan a tres años o más. “Este 2016 va a estar muy activo en construcción, no así 2017. El próximo año y el siguiente debiéramos ver un aumento fuerte del stock porque van a entrar muchos edificios terminados y podrían haber muchas caídas de promesas”, advierte.

Varleta reconoce que las promesas de ventas no serán tan firmes en aquellos proyectos que se inicien a fines de este año: “Están haciendo una apuesta porque nadie sabe qué va a pasar más adelante. Si se terminan en 2018, hay que considerar cómo estará la economía en ese momento para concretar la venta”

En todo caso, Hurtado no cree que sea un problema pues las promesas son transferibles. “Puede haber un mercado secundario atractivo para vender promesas de productos exentos de IVA”. Además, desestima un sobrestock a futuro: “Jamás habrá sobreoferta porque la lección de 2008 fue muy grande. Quedó un importante número de productos terminados y se debieron bajar los precios, con las ventas nocturnas. Si comienzan a subir los indicadores, se va a dejar de construir”, asegura.

Permisos de edificación y ventas caerán este año

Se prevé que las solicitudes de permisos de edificación caerán fuertemente durante 2016. Según las proyecciones de Varleta, se debiera volver a los niveles históricos que se movían entre las 450 y 500 obras. “Ahora no hay incentivo para ingresar nuevos proyectos para construir, porque los inmobiliarios ya se adelantaron. Si se empieza a acabar ese mercado, que se debe comenzar a escriturar, se comenzarán a ver nuevas iniciativas”, señala.

Además, hay coincidencia en que las ventas también debieran tender a caer este año respecto de 2015. Para Rodrigo Lyon, gerente general de Inmobiliaria Actual, el segmento más afectado será el de bajo las cuatro mil UF y sobre las 10 mil UF. “En el mercado más económico va a pegar con fuerza la restricción del financiamiento hipotecario y mucha gente va a tener que optar por el arriendo. Mientras que en las viviendas más caras la gente puede posponer su decisión y esperar a ver cómo siguen las expectativas”.

A juicio del director de RVC Inmobiliaria, Juan Armando Vicuña, los inversionistas ya tomaron posiciones durante 2015 y de comprar este año, serán muy cautelosos. Pero Alejandro García, director académico del Centro Inmobiliario de la UAI, asegura que los inversionistas corporativos podrían impulsar las ventas: “Las compañías de seguros y los fondos de inversión están entrando lentamente al área residencial y van a crecer en protagonismo de todas maneras, porque hoy las rentabilidades de un local comercial o de una oficina son muy parecidas a las de un departamento”.

Los precios, según estiman en la CChC, debieran subir este año entre un 5% y 9%. Sin embargo, Lyon advierte que el IVA no debiera empujar los precios hacia arriba: “El impuesto está internalizado hace tiempo, porque las inmobiliarios tuvieron que evaluar sus proyectos de 2015 pensando en que no llegaban a cumplir los plazos para la exención. Hay mucho precio que ya tiene IVA”.

Vicuña, incluso, cree que en algunas zonas -donde hay una fuerte oferta de unidades, como Estación Central- puede llegar a bajar levemente. “Cuando la economía va mal, las personas no dan el paso para comprar y como viene un período negativo para este año y el próximo la gente prefiere quedarse tal cual está”, concluye.

Restricciones normativas impulsan construcción de más obras, pero pequeñasLas comunas con mayor número de edificios en construcción son Ñuñoa y Las Condes, con 113 obras cada una, según el informe de GfK Adimark. Su mayor tamaño de mercado, además de la fuerte convivencia entre compradores finales e inversionistas explicarían este protagonismo. Santiago y Providencia le siguen, con 97 y 85 faenas, respectivamente.

Para Juan Pablo Monge, director de Desarrollo Inmobiliario de Desco, las restricciones en los planos reguladores explicarían este importante número de proyectos: “Para producir la misma cantidad de departamentos que hace un par de años, ahora se deben desarrollar más torres, pues por normativa tienden a ser de menor altura”.

El alza en los precios finales, a un promedio de 10% anual, permite levantar edificios de menor altura, agrega Juan Armando Vicuña, de RVC. “En Santiago, por ejemplo, ya no se hacen iniciativas de 25 pisos, sino que de 14, sin embargo, subieron tanto los precios que aún es viable comprar terrenos de alto valor y construir menos, pues al final se concreta la venta con un valor atractivo. Los números dan”, dice.

Del catastro llama la atención Estación Central, que queda en el octavo lugar, debajo incluso de Vitacura y Lo Barnechea. “Efectivamente, no son tantos los proyectos en construcción, pero al analizarlo por volumen el índice se dispara. Son edificios que, en promedio, tienen 400 y más unidades, mientras que en Providencia, por ejemplo, se pueden ver algunos edificios de 24 departamentos”, explica Javier Varleta, gerente inmobiliario de GfK Adimark.